AI’s Economics Don’t Make Sense(同步参考中文翻译)从 GitHub Copilot 改按用量计费切入,把整个生成式 AI 行业的单位经济账拆给读者算了一遍。结论很硬:以当前形态卖 LLM(大语言模型)服务永远做不到正向单位经济,月费订阅本身就是一场补贴骗局。

GitHub Copilot 的转折预演了整个行业

2026 年 6 月 1 日起,所有 GitHub Copilot 订阅改为 usage-based pricing——按 token(词元)实际成本扣订阅费额度,19 美元/月套餐只够买 19 美元 token。微软的说法是”Copilot 已经不是一年前的产品,agentic(智能体式)使用推高了推理成本”,但底层错配三年没变:2023 年 10 月《华尔街日报》报道过,10 美元/月个人订阅平均每月亏 20 美元/用户,部分用户高达 80 美元/月。微软补贴近两百万用户算力补到现在,是因为它兜得住。它兜不下去,其他人更兜不下去。

月费订阅天然不适合 LLM 服务

月费订阅只适合成本固定的业务。健身房知道器材磨损和水电开销大概多少,Google Workspace 重度用户也吃不掉订阅利润——存储和文档计算量小。LLM 完全不一样:一个用户偶尔搜一下,另一个喂入大批文档、重构代码库——单用户成本能差一两个数量级。模型实验室和产品方除了把产品做差——缩上下文、推弱模型、加严限速——没别的办法控制单用户成本。

补贴的真实规模:直到最近,Anthropic 允许每花 1 美元订阅费烧掉 8 到 13.50 美元 token;OpenAI 类似,只是不好量化。比 Uber 涨价更贴切的类比是:

生成式 AI 订阅更像是 Uber 每月收 20 美元让用户随便坐 100 次车(每次 100 英里以内),同时汽油 150 美元/加仑、油钱由 Uber 出——因为有人坚信石油总有一天会”便宜到不值得计量”。

Uber 涨价只动定价,没动经济结构。AI 涨价是把月费翻成”按汽油计费”——产品形态变了,用户没法继续用。

真实账单第一次递到客户面前

GitHub Copilot Subreddit 上有用户算过,一次”高级请求”按 token 折算约 11 美元——60,000 token 上下文窗口、几个工具调用、一堆内部 turn(内部循环步骤)加起来。

Claude Code 文档 4 月初也悄悄改过。旧版:“平均成本 6 美元/开发者/天,90% 用户日成本低于 12 美元。“新版:“企业部署平均约 13 美元/活跃日,每位开发者每月 150 到 250 美元,90% 用户日成本低于 30 美元。“按一个月 21 个工作日算,平均 273 美元/月/人、3,276 美元/年/人;按 30 美元/天的 90 分位上限是 630 美元/月、7,560 美元/年。

十人开发团队按这个上限一年烧 75,600 美元;三个月平均涨到 50 美元/天,就升到 88,200;再有一个月平均破 100 美元/天,年支出过 102,900;如果某段时间日均 300 美元,整年冲到 756,000。Anthropic 增长负责人 Amol Avasare 公开说:Max 订阅设计时是为重度聊天,不是现在的 Claude Code 用法——意思是”价格还会再改”。

数据中心的账:模型容不下任何不确定性

TD Cowen 给的成本:每兆瓦数据中心需 3,000 万美元关键 IT 设备(GPU 等)+ 1,400 万美元容量成本。100MW 中心建造起步 44 亿美元,绝大部分给 NVIDIA GPU。

100MW 中心拆细账:实际可计费负载 85MW,每 MW 年收 1,250 万美元 → 年收入 10.63 亿美元。北达科他州工业电价下,一年电费 5,540 万美元,运维占收入 12% 即 1.28 亿,托管费按 130 美元/kW/月约 1.33 亿,6 年折旧每年再分 5.21 亿——总成本 8.37 亿,年利润 1.69 亿,毛利率 16.7%。前提是 100% 满租加按时付款。

GPU 装机延期一个月(每天损失约 327 万美元),毛利率掉到 6.6%。IT 设备若靠 80% LTV、6% 利率的 6 年期资产抵押贷款买,第一年只付 1.68 亿利息,毛利率剩 5.19%;第二年起每月还 5,410 万本息,整体毛利率变成负 40%。

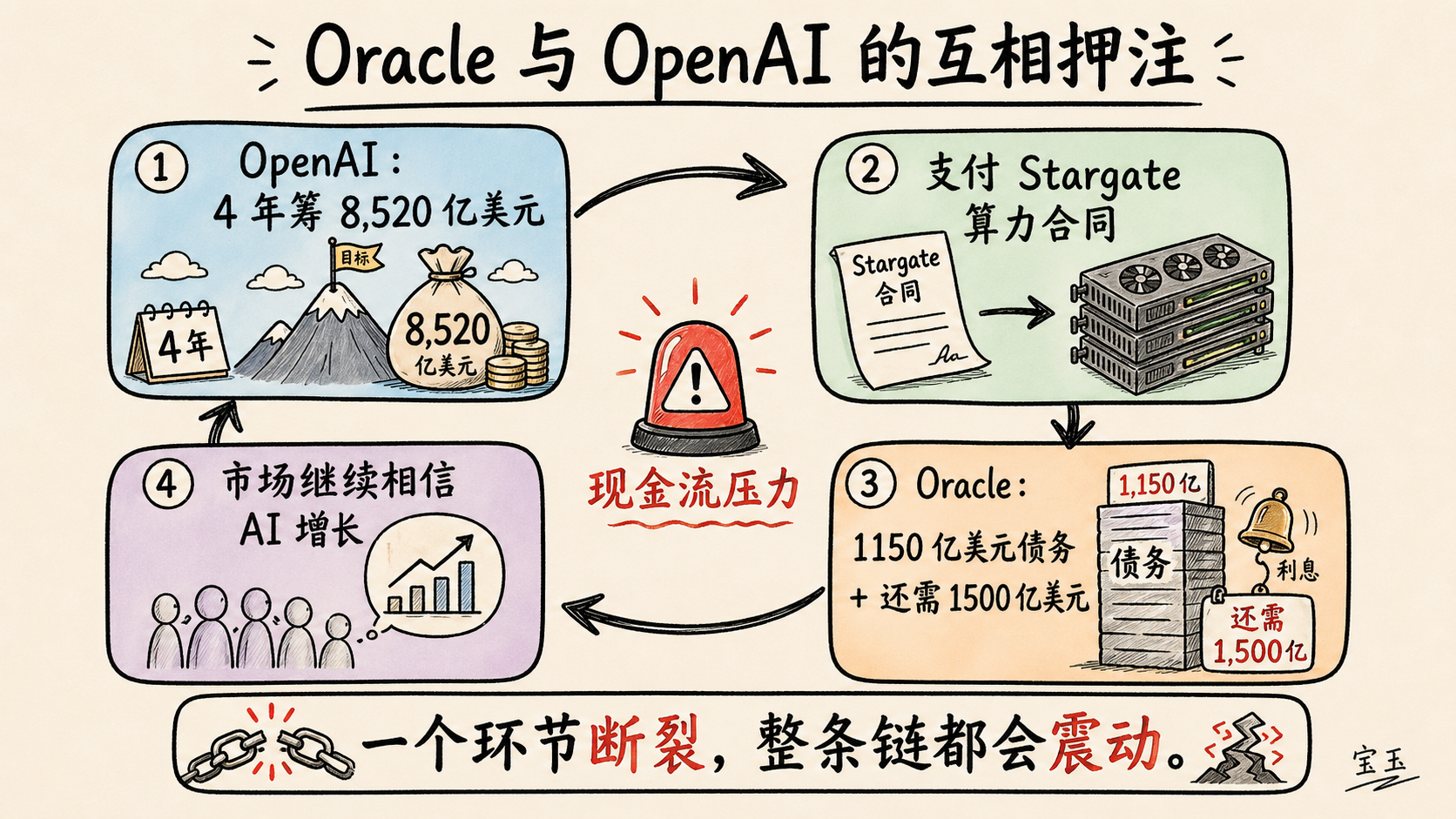

Stargate Abilene:本该最稳的项目正在崩盘

OpenAI 的旗舰算力园区 Stargate Abilene,1.2GW 总规模、824MW 关键 IT、8 栋楼,2024 年 7 月宣布。原计划 2025 上半年入驻、2026 年中全部 1.2GW 上线。截至 2026 年 4 月 27 日:只有两栋楼运营,第三栋几乎没装设备。总成本估约 528 亿美元,Oracle 上季度自由现金流 -247 亿。

Stargate 全部 7.1GW 建成后年收入约 750 亿美元,总投入超 3,400 亿。账算得通,OpenAI 必须 4 年内靠收入 + 融资 + 债务凑出 8,520 亿美元——年增 250%、2030 年底业务做大 10 倍。The Information 泄露的 OpenAI 内部预测正是这个数:2030 累计收入 6,730 亿、累计烧 8,520 亿。两年后年收入超 TSMC,三年后逼近 Meta,2030 年底做到 Microsoft 体量(年收入 3,000 亿)。

OpenAI 的 CFO Sarah Friar 多次告诉高层:“如果收入增长不够快,公司可能无法支付未来的算力合同。“她内部强调,OpenAI 没达到上市公司要求的内部控制和报告标准——而 Sam Altman 想加速 IPO。一家估值 8,520 亿、计划再烧 8,520 亿的公司,CFO 说账目不够上市标准。

Anthropic 没好到哪里

Anthropic 承诺从 Google 和 Amazon 各拿”最高”5GW 容量,折合约 1,000 亿美元算力承诺。要兑现,到 2030 年底每年要花 250 亿到 1,000 亿美元买算力。它 CFO 3 月承认:公司成立至今累计收入 50 亿美元。Google 和 Amazon 比 Oracle 精明,给自己留了余地——Oracle 没。

用户被刻意拦在真实成本之外

整个叙事建立在一个事实上:写 AI 报道、做决策的人极少体验真实 token 烧钱速度。媒体看 Claude Code 是 20 美元/月,“轻微错误”和”复杂任务卡住”都能原谅。每次卡住对应 15 美元 token 账单,宽容度立刻消失。“jagged intelligence(锯齿状智能,指 AI 在某些任务上表现惊人、在另一些看似简单任务上莫名失败)“流行,是因为买单的不是用户。

行业把成本藏在 token、消息、5 小时滚动限额这些读不懂的单位后。主流 AI 实验室一旦都像 GitHub Copilot 那样改 token 计费——就是红灯时刻。

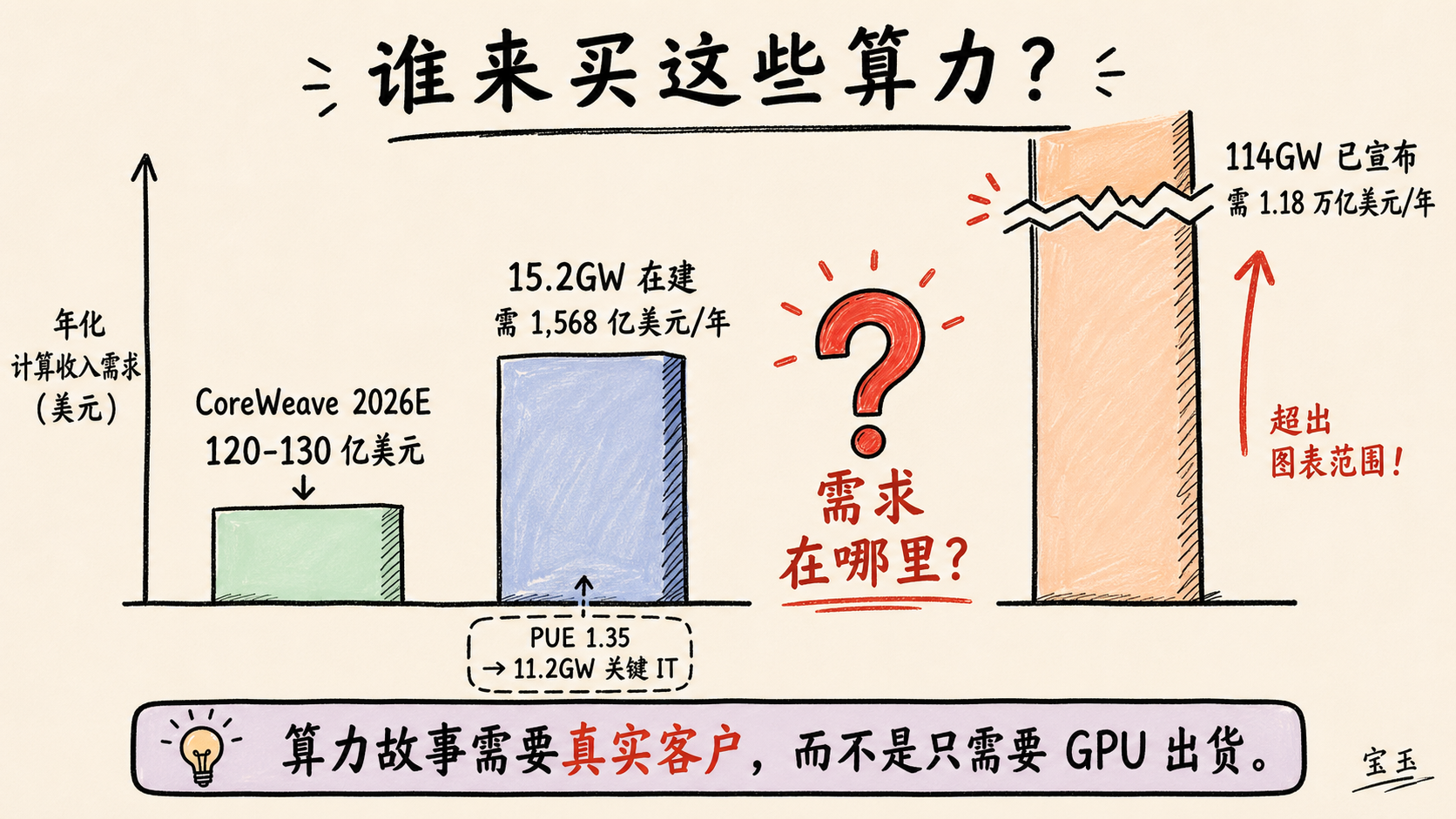

算力的客户到底是谁

在建 15.2GW 数据中心每年需约 1,568 亿美元 GPU 租赁收入;114GW 全部建完需 1.18 万亿/年。最大独立 neocloud(独立 AI 算力厂商)CoreWeave 2025 年收入约 51 亿,2026 年预测 120-130 亿。按这个量级倒推,客户要么是想把资本开支转表的超大规模云厂商,要么是不盈利的 AI 创业公司。Anthropic 和 OpenAI 都计划继续亏几百亿,没有清晰盈利路径——算力收入靠 VC 和债务持续注入,而 VC 和债务的前提,是大家继续相信生成式 AI 是下一个大叙事。

Cursor 是个小注脚:被 SpaceX 准收购前,1 月毛利率 -23%(算上非付费用户 -31%)。后续报道说”最近转正”,但拒绝披露幅度、不解释怎么做到——典型的为卖身做账故事。

Larry Ellison 把自己也押进去了

Ellison 已把 3.46 亿股 Oracle 股票(按当时价值约 615 亿美元)质押作为个人贷款担保——IFR 估按 20% 保守 LTV 可放出约 214 亿美元债务。OpenAI 一旦没按时付 Oracle 算力账单,Oracle 股价崩盘,触发追加保证金,Ellison 必须卖股,再引发新一轮追加保证金。Ellison 的资产终局,押在 Sam Altman 能否 4 年内做出 8,520 亿美元收入和融资上。

一句话

AI 月费订阅是预先设计好的补贴骗局:让用户、媒体、投资者用严重低估的成本判断生成式 AI 的价值。真实账单一递到客户面前,这门生意就撑不下去——而它已经把 OpenAI、Anthropic、Oracle、Larry Ellison 绑在同一艘船上。