What I Learned from Two Weeks Inside China’s AI Ecosystem 是 Delphi Ventures 创始合伙人 José Maria Macedo 的一篇中国实地考察手记。他花两周时间密集拜访了 AI 领域的创始人、VC 和上市公司 CEO,带着对中国 AI 人才的高预期去,带着更复杂的判断回来——对硬件的信心超出预期,对软件却更加悲观。

创始人的”锋芒缺失”

Macedo 投资生涯中见过的优秀创始人有一种共同基因:独立思考、一身反骨、痴迷于某件事到近乎偏执。在每天接触大量高智商人群的 VC 视角里,这种”锋芒”(spikiness)一眼就能认出来。

中国创始人给他的感受完全不同。能力毋庸置疑——顶级学府、字节或大疆的履历、Nature 论文、多项专利,这些在西方只有最顶尖技术人才才具备的成就,在中国几乎是”入场券”。而且他们比几乎任何人都拼命:会议可以约在任何时间、周末、跨城市,有一位创始人甚至在妻子分娩当天赶来见面。

但独立思考和从零到一的愿景很难看到。这些创始人背景高度同质化,商业计划书偏向规避风险,想法大多是现有产品的升级版而非原创押注。Macedo 的判断是:中国的教育体系培养出了卓越的执行者,但没有给”离经叛道”留出空间——产出的是解决已知问题的顶尖人才,而不是发现”没人知道它存在”的问题的人。

VC 在加剧这个模式

本土 VC 的投资逻辑进一步强化了同质化。很多基金的核心策略就是押注字节、大疆的优秀前员工——看重”血统”而非”锋芒”,看重”光环”而非”信念”。VC 自身的背景也高度趋同:大厂、咨询、投行出身,和十年前欧洲 VC 圈如出一辙。

讽刺的是,中国历史上真正缔造伟大公司的创始人几乎都不是大厂出身:马云是高考两次落榜的英语老师,任正非 43 岁离开部队创办华为,刘强东从摆地摊起步,王兴博士辍学一出校门就创业,梁文锋除了自己的公司从未在别处工作过却打造出了 DeepSeek。这些打破常规的异类,在当前的投资筛选体系下大概率会被直接淘汰。

发掘这类创始人才能带来真正的 alpha(超额收益),但目前几乎没有人在关注他们。

深圳硬件生态的冲击力

最让 Macedo 震撼的不是哪场路演,而是深圳的”地下硬件工坊”——工程师们系统性地采购西方高端产品,逐个零部件拆解做逆向工程。这里的网络效应不是理论概念,而是实体存在的、高度密集的、几十年沉淀出来的。

数据佐证了这种优势:超过 70% 的硬件原材料采购自大湾区,近 100% 来自中国本土。供应链的密度让产品迭代周期快到西方公司无法企及。

大多数硬件创始人在复制”大疆模式”:在某个垂直领域做消费级硬件(电动轮椅、割草机器人、新一代健身设备),把营收做到千万到亿美元级,再借客户群或底层技术向相邻品类扩张。其中最惊人的案例是拓竹(Bambu),一家大多数西方人没听过的 3D 打印公司,据说年利润达 5 亿美元,且还在以每年翻倍的速度增长。

对中国软件的悲观判断

模型层面,开源模型确实亮眼,但闭源模型与西方顶尖水平仍有显著差距,且差距可能在拉大。背后是巨大的 CapEx(资本支出)鸿沟:GPU 获取受限,西方顶级实验室又在严厉打击 distillation(模型蒸馏——让小模型通过学习大模型输出走捷径提升能力的训练方法)。营收数据把差距展现得更直白:Anthropic 仅二月份就实现 60 亿美元收入,中国最好的模型公司 ARR(年度经常性收入)还在几千万美元量级。

软件创业公司的典型画像是前字节产品经理和研究员,针对西方市场做带 Agent 功能或情境感知的消费者软件。人才顶尖,但很多产品完全处于海外大型 AI 实验室未来原生功能的射程范围内——一旦大厂更新就会变得多余。中国也缺乏那种规模庞大、增长迅猛的非上市软件公司。西方已经出现了一批 ARR 千万到上亿美元且增速惊人的明星企业(Cursor、Loveable、ElevenLabs、Harvey、Glean),这种级别的破局者在中国基本看不到。仅有的几个例外——HeyGen、Manus、GenSpark——找到破局点后也都选择了出海。

估值泡沫

早期阶段,虽然顶尖人才的薪酬成本仍远低于美国,但公司估值中位数已与美国看齐。甚至还没有产品的消费级初创公司,估值一两亿美元是常态;种子前轮融资超过 3000 万美元也见怪不怪。

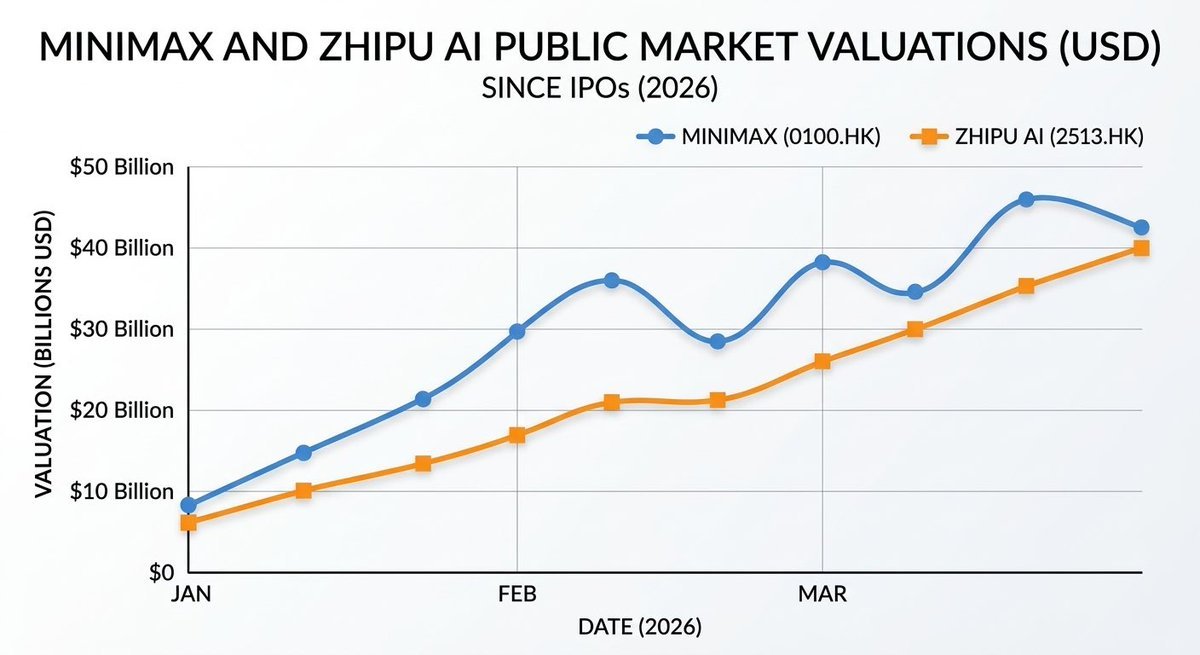

中后期的数字更难自圆其说。下图是 MiniMax 和智谱 AI 在 2026 年港股 IPO 后的市值走势:

月之暗面等非上市模型公司正以这些公开市场估值为锚,在几个月内以 60 亿、100 亿甚至 180 亿美元的估值连续融资。Macedo 用一个加密圈的类比指出了风险:投资人在用非上市估值去对标一个”解锁前的公开市场标价”——由于流通量小、价格被严重虚高。支撑智谱和 MiniMax 高估值的另一个因素是稀缺性溢价——它们是目前投资人押注”中国 AI 叙事”仅有的渠道,但随着更多公司上市,这种溢价会被稀释。而且 IPO 窗口向来说关就关。

人形机器人领域也一样。中国约有 200 家人形机器人公司,其中约 20 家融资超过 1 亿美元,几家达数十亿——几乎全部没有收入,大部分计划 2026-2027 年赴港 IPO。如果市场真的存在,中国的硬件优势会让长期竞争格局很清晰,但商业化落地时间大概率远超当前融资节奏的预期。Macedo 也怀疑港股能否承接这么多排队上市的几十亿美元估值公司。

被低估的不对称性

最出乎意料的发现:几乎所有创始人都优先瞄准全球市场,其次才是中国。他们日常用 Claude Code 写代码,看 Dwarkesh 的硬核访谈播客,对旧金山创业圈的了解有时比没有密切跟踪市场的西方投资人还深。

西方对中国的防备心理,远高于中国对西方的不满。中国创始人认为把中国的工程执行力和硬件功底与西方的 GTM(go-to-market,走向市场)策略和产品愿景结合起来是自然而然的事。这种结合落在对的团队身上,会诞生出令人惊叹的公司。

找到这样的创始人——那些不符合本土 VC 圈”精英履历”标准的异类——正是 Macedo 现在的首要目标。